Trong bối cảnh chuyển đổi số mạnh mẽ, thông điệp “Dữ liệu là nền tảng, khách hàng là trung tâm” đã được khẳng định là kim chỉ nam cho giai đoạn phát triển mới của ngành Ngân hàng Việt Nam. Các chuyên gia đánh giá cao những bước tiến vượt bậc về Open API, tích hợp VNeID và chiến lược quản trị dữ liệu toàn diện nhằm thúc đẩy mô hình smart banking tại Việt Nam.

Bức tranh toàn cảnh chuyển đổi số ngành ngân hàng 2025

Tại Hội thảo và Triển lãm cấp cao thường niên về công nghệ ngân hàng (Smart Banking), chủ đề “Đột phá chuyển đổi số: Dữ liệu là nền tảng, khách hàng là trung tâm” đã thu hút sự quan tâm lớn. Sự kiện có sự tham gia chỉ đạo của Lãnh đạo Ngân hàng Nhà nước (NHNN) cùng các chuyên gia đầu ngành.

Theo đại diện Hiệp hội Ngân hàng, Việt Nam đang chứng kiến sự bùng nổ mạnh mẽ của hệ sinh thái tài chính số, tạo tiền đề vững chắc cho sự phát triển của smart banking. Các ngân hàng đã chuyển dịch mạnh mẽ từ mô hình sở hữu dữ liệu rời rạc sang quản trị dữ liệu như một “tài sản chiến lược”.

Thực tế cho thấy, bên cạnh việc số hóa quy trình, các Tổ chức tín dụng (TCTD) đã tái thiết kế toàn bộ hành trình khách hàng. Từ việc phản ứng thụ động, các ngân hàng nay đã ứng dụng AI và Big Data để dự báo và chủ động gợi mở nhu cầu tài chính – một đặc trưng cơ bản của ngân hàng thông minh (smart banking).

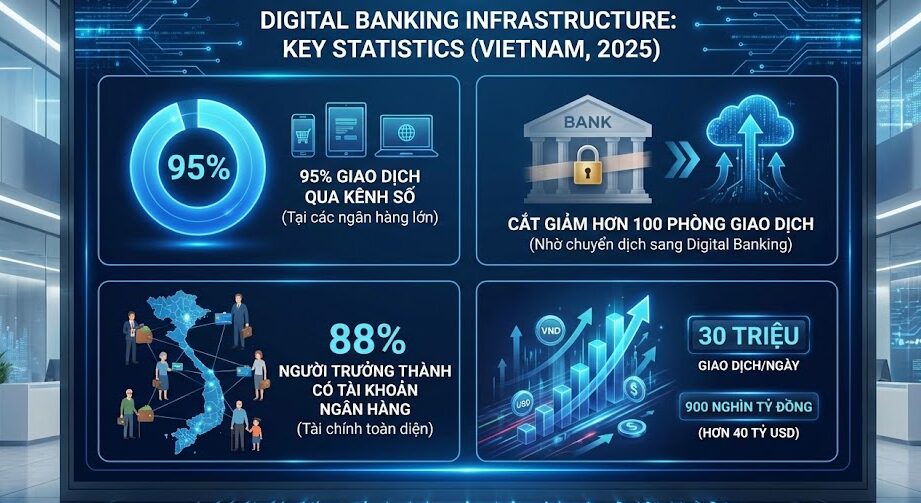

Những con số “biết nói” về hạ tầng số ngân hàng

Sự đầu tư bài bản vào công nghệ và dữ liệu – nền tảng cốt lõi của smart banking – đã mang lại những kết quả ấn tượng cho ngành ngân hàng Việt Nam trong giai đoạn gần đây:

- 95% giao dịch tại nhiều ngân hàng lớn được thực hiện qua kênh số.

- Cắt giảm hơn 100 phòng giao dịch nhờ sự dịch chuyển thói quen khách hàng sang các dịch vụ ngân hàng số và smart banking.

- 88% người trưởng thành đã có tài khoản ngân hàng, tạo đà cho tài chính toàn diện.

- Hệ thống liên ngân hàng xử lý trung bình 30 triệu giao dịch/ngày với giá trị khoảng 900 nghìn tỷ đồng (hơn 40 tỷ USD).

Dữ liệu: Tài nguyên quý giá cần quản trị theo nguyên tắc “Đúng – Đủ – Sạch – Sống”

Phó Thống đốc NHNN Phạm Tiến Dũng nhấn mạnh vai trò của hành lang pháp lý trong việc khai thác dữ liệu. NHNN là một trong số ít bộ ngành có hệ thống Thông tư điều chỉnh toàn bộ quá trình thu thập và phân tích dữ liệu, đảm bảo tính pháp lý chặt chẽ.

“Dữ liệu là nền tảng, là tài nguyên quý giá. Tuy nhiên, sở hữu dữ liệu là chưa đủ, bài toán đặt ra là phải khai thác hiệu quả để tạo ra các ứng dụng thông minh, tiện ích cho người dùng.”

Để hiện thực hóa các mục tiêu của smart banking, ngành ngân hàng hiện đang tập trung giải quyết hai vấn đề then chốt liên quan đến dữ liệu:

- Khai thác dữ liệu hiệu quả: Tối ưu hóa quy trình cấp tín dụng, quản trị rủi ro và ngăn ngừa gian lận.

- Tích hợp thông minh: Kết nối sâu rộng với Cơ sở dữ liệu quốc gia về dân cư và triển khai Open API để kết nối đa chiều.

“Khách hàng là trung tâm”: Từ trải nghiệm đến bảo mật an toàn

Trong kỷ nguyên số, khái niệm “lấy khách hàng làm trung tâm” của một hệ thống smart banking không chỉ dừng lại ở trải nghiệm mượt mà mà còn là việc bảo vệ quyền lợi và an toàn tài khoản.

Các ngân hàng hiện đại đang hướng tới mô hình smart banking phải đáp ứng 3 yếu tố cốt lõi:

- Tạo ra ứng dụng thông minh, cá nhân hóa cao.

- Hỗ trợ khách hàng hiệu quả, tức thời.

- Bảo vệ an toàn trước rủi ro lừa đảo công nghệ cao.

Điểm sáng trong công tác bảo mật là việc tích hợp dữ liệu sinh trắc học và VNeID. Theo số liệu thống kê mới nhất:

- Hơn 117 triệu hồ sơ khách hàng cá nhân đã được đối chiếu sinh trắc học qua CCCD gắn chip hoặc VNeID.

- Gần 100% tài khoản thanh toán cá nhân có giao dịch số đã được xác thực.

- Hàng chục TCTD đã triển khai xác thực qua thẻ CCCD gắn chip ngay tại quầy giao dịch.

Nhiều tính năng bảo vệ chủ động như: tự khóa thẻ, giới hạn hạn mức, ngưng thanh toán ngay trên ứng dụng (thay vì gọi tổng đài) đã được triển khai rộng rãi, giúp khách hàng làm chủ tài sản của mình trên môi trường smart banking.

Thách thức và xu hướng Open Banking (Ngân hàng mở)

Dù đạt được nhiều thành tựu, ngành ngân hàng vẫn đối mặt với áp lực từ an ninh mạng tinh vi và yêu cầu tuân thủ khắt khe. Các chuyên gia nhận định, để thực sự đột phá trong kỷ nguyên smart banking, các ngân hàng cần chuyển dịch tư duy từ “thu thập càng nhiều càng tốt” sang “dữ liệu đúng – sạch – được phép – tạo giá trị thực”.

Xu hướng Open Banking đang trở thành động lực tăng trưởng mới và là một phần không thể thiếu của hệ sinh thái smart banking tương lai. Với việc NHNN hoàn thiện khung pháp lý về Open API (học hỏi mô hình PSD2, PSD3 của Châu Âu), các ngân hàng Việt Nam đang mở rộng cánh cửa kết nối với bên thứ ba (chứng khoán, hàng không, thương mại điện tử…). Điều này cho phép khách hàng sử dụng dịch vụ ngân hàng mọi lúc, mọi nơi trên các nền tảng khác nhau một cách an toàn.

Nhìn về tương lai, chìa khóa mở ra kỷ nguyên mới của ngành ngân hàng nằm ở tư duy ‘Dữ liệu là tài sản – Khách hàng là trọng tâm’. Khi hành lang pháp lý về Open API và kết nối dữ liệu quốc gia ngày càng hoàn thiện, Smart Banking sẽ chuyển mình từ một xu hướng công nghệ thành một chuẩn mực dịch vụ tất yếu. Ở đó, ngân hàng không chỉ là nơi giao dịch, mà là đối tác tin cậy, thấu hiểu và bảo vệ an toàn tài chính tối đa cho người dân trong nền kinh tế số.